由于2017年造紙行業(yè)的環(huán)保風暴以及供給側改革的推進,前三季度紙價呈現(xiàn)整體上漲的趨勢,各紙業(yè)公司股價亦受益錄得不錯的漲幅。然而經(jīng)歷了10月份以來紙價上漲乏力、股價沖高回調(diào)之后,春節(jié)前夕的行業(yè)傳統(tǒng)旺季再度給紙業(yè)公司提供了足夠的上漲動力,龍頭公司亦帶頭漲價撐市。而作為薄頁包裝紙的細分龍頭,優(yōu)源控股(3.07, 0.01, 0.33%)(2268.HK)有望借此機會再度蓄勢反彈,節(jié)前投資者可關注這一類優(yōu)質(zhì)紙業(yè)股。

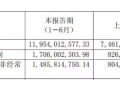

雖然包裝紙制造規(guī)模不及大型紙企,但優(yōu)源主打薄頁包裝紙產(chǎn)品這一差異化的利基市場,并憑借強大的研發(fā)實力和專利技術形成自己的業(yè)務壁壘,榮登市場份額第一的寶座。公司近三年持續(xù)投入約1.2億元在環(huán)保紙研發(fā)技術上,開發(fā)利用廢紙脫墨后的紙漿作為生產(chǎn)原材料,脫墨漿較純木漿有30%的成本下調(diào),明顯的成本優(yōu)勢下優(yōu)源進而取得較強的競爭力,更迎合了環(huán)保趨嚴的政策導向。近幾年公司業(yè)績保持穩(wěn)中有升,尤其2017年中期業(yè)績靚麗,收入達到9.82億元,較去年同期增加約18.9%;純利則大升65.3%至約2.19億元,這其中亦納入了聯(lián)營公司信榮集團的應占凈利4500萬。由于優(yōu)源已于去年8月底收購信榮80%股權,信榮的盈利保證2.9億則會給公司帶來將約1.57億的盈利貢獻,全年業(yè)績可期。

此次收購將助力優(yōu)源進入下游板塊,從包裝紙生產(chǎn)商轉型為墻紙行業(yè)自有品牌制造商,估值料有重估空間。相信公司不僅看中信榮優(yōu)秀的財務表現(xiàn),作為家居消費品的墻紙行業(yè)仍是一片藍海市場。根據(jù)前瞻產(chǎn)業(yè)研究院的統(tǒng)計,我國墻紙的市場覆蓋率僅為15%,而歐美的墻紙使用率為50%以上,日韓則高達98%,國內(nèi)墻紙使用率仍有較大的提升空間。值得一提的是,國產(chǎn)墻紙市場份額僅占30%,主要集中在低端市場,中、高端市場被歐美日韓品牌占領,國有品牌的替代機會十足。信榮已在該領域深耕多年,擁有先發(fā)優(yōu)勢,目前已具備14條生產(chǎn)線,年生產(chǎn)產(chǎn)值在2700萬卷左右。旗下自有品牌圣莉雅和艾福瑞樹立優(yōu)質(zhì)口碑,與優(yōu)源垂直整合后,能更好地發(fā)揮協(xié)同效應,墻紙業(yè)務料有爆發(fā)潛力。

估值方面,優(yōu)源控股當前市盈率僅為6倍左右,低于行業(yè)平均水平,尚未完全反映公司在薄頁紙業(yè)務的市場地位及墻紙新業(yè)務巨大的發(fā)展空間。而目前行業(yè)龍頭股價早已止跌回穩(wěn),春節(jié)前紙業(yè)股重回升勢已成為越來越多港股投資者的共識,近期優(yōu)源控股亦有望借助春節(jié)旺季行情再度回升,投資者可保持關注。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號