一、最頭條

成本居高,漲價函頻出,3月將迎來一波紙價聯動反彈回暖行情。

二、宏觀面

第七輪中美貿易磋商取得實質性進展,美國推遲原定3月1日的對華加征關稅,中美貿易摩擦有進一步好轉跡象。

3月3日起兩會將召開,預計今年會繼續實行“六穩”政策,財稅和金融改革將進一步落實。

近期人民幣繼續保持升值,在岸人民幣已經從春節前的6.8上升到6.69附近。

三、了如紙掌

1.2月22日,由造紙協會主辦的“中國造紙可持續發展論壇”在北京舉行。

2.2月連續上漲的廢紙價格,在26日開始止漲下調,預計會反復漲跌震蕩,3-4月為包裝紙的相對淡季階段。

3.包裝紙的供求會成為2019年紙業市場的不安定因素,據不完全統計,2019年擬新增投產的包裝紙項目總產能在930萬噸,其中瓦楞紙新增285萬噸,箱板紙新增645萬噸,后續供求壓力會集中體現。

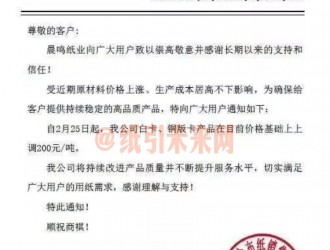

4.繼續白卡、文化紙普遍3月提價背景下,靜電復印紙接力漲價,亞太森博、華泰、晨鳴、江河發布3月1日起上漲200元/噸。

5.2月底的紙廠的統一漲價函基本奠定了3月漲價200的主基調,紙廠成本居高高,前期的大跌導致效益大幅下降成為漲價的內在動因,但從市場需求情況看,終端消費仍表現不溫不火,需求能否配合價格上揚的持續落實存在不確定性。

6.江蘇博匯二期50萬噸白卡項目和45萬噸新文化紙預計將于今年二季度投產,在此基礎上,博匯三期40萬噸化機漿及100萬噸高檔包裝紙板項目也將于2020年12月投產,博匯的發展和運營會成為近行業的焦點。

四、價哨所

?春節后整體紙張市場基本平穩,原紙拉動包裝紙有小幅上漲動力,各生產環節正在陸續開工,成本面暫無大的波動影響,市場消費暫處平靜狀態,節前文化紙、白卡紙的漲價落實在下半月會有所體現,3月份整體市場能否真正轉好繼續推動價格上揚,尚難以精準預測,需要觀察。注意觀察元宵節后紙廠的價格動態,從目前紙廠的盈利能力看,漲價增效的迫切要求較強。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號