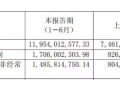

紙引未來網訊 2021年上半年大宗商品價格沖高回落,紙漿期貨緊隨其后,期、現、紙價格全線震蕩下挫。卓創資訊結合供需、庫存、成本、宏觀、期貨等方面,對木漿、非木漿、文化用紙、生活用紙、白卡紙、白紙板、箱紙板、瓦楞原紙的上半年市場走勢進行了總結回顧,并對下半年走勢做出預測。

木漿2021年一季度,大宗商品強勢上揚,且以供給側收緊為主導,紙漿價格主要以快速拉漲為主,最高點出現在2021年3月上旬,自2021年3月中下旬開始,漿價出現沖高回落現象;二季度回歸基本面邏輯,漿紙聯動性進一步增強,進而拖累外盤價格下挫,現貨價格深度下挫,震蕩下行態勢延續至6月底。分析認為,2021年下半年紙漿市場供需將持續改善,漿價以深度調整為主,四季度或有回升機會,主要依賴于需求的恢復速度。

非木漿上半年我國非木漿價格呈先揚后抑走勢。一季度,非木漿市場在進口木漿上漲需求支撐等利好影響下,價格震蕩上揚;二季度進入行業淡季,非木漿價格隨之轉弱。預計三季度或延續基本面邏輯整理,若需求無明顯向好,價格或難出現明顯拉漲,非木漿市場價格或繼續隨進口木漿走勢震蕩波動。

文化用紙文化用紙市場上半年呈倒“V”字形走勢,價格拉漲后觸頂回落,高低價差較大,市場紙價變動頻繁。下半年是文化用紙傳統旺季,需求有轉好預期,預計市場價格趨穩后探漲,漲幅空間或在300~500/t左右。

生活用紙生活用紙市場上半年先揚后抑,前期受漿價上行帶動,行業景氣度整體有所回升,但由于漲價向終端的傳導并不順暢,市場價格在3月初開始轉弱。下半年隨著部分規模紙企新增產能陸續投放,整體供需矛盾仍然存在,預計價格重心上移空間不大。

白卡紙白卡紙市場上半年經歷了快速拉升,又急速下跌的“火與冰”的行情,政策利好,以及成本、需求雙向拉升對前半段行情起到重要支撐。二季度市場沖高回落,一路跌破年初水平。下半年市場需求有所回暖,但新增產能較多,供需博弈下或震蕩偏下運行。

白紙板白紙板市場上半年呈現倒“V”字形走勢,市場調價函頻出。下半年市場利好因素逐漸增加,整體成交價格或先震蕩下移后緩慢上行,預計下半年上漲空間維持在200~300/t。

箱紙板箱紙板市場上半年一波三折,紙廠探漲略顯乏力,主要的上漲阻力來自需求端。預計下半年箱紙板市場價格整體預期偏強,主要支撐來自于原料、生產成本上升及需求端向好預期,但需求能否達到預期將制約價格上漲幅度,目前暫維持上漲空間在200~300/t的判斷。

瓦楞原紙瓦楞原紙市場上半年呈“N”字形走勢,紙價調整更為頻繁。下半年紙價成本面需求端均呈利好態勢運行,預計紙價漲幅空間在200~300/t。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號