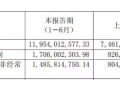

紙引未來網(wǎng)(51zywl.com)訊近日,全球紙漿龍頭巴西Suzano:宣布下調(diào)其桉樹紙漿在中國的售價,這成為漿價即將進入轉(zhuǎn)折點的重要信號,造紙企業(yè)利潤空間有望釋放。2022年,造紙產(chǎn)業(yè)鏈價值分配極不均衡,在全球疫情影響、地緣沖突加劇、人民幣匯率貶值、終端需求不振等多重因素影響下,漿價成本上漲無法向消費終端順利傳導(dǎo),造紙企業(yè)業(yè)績普遍承壓。

根據(jù)紙引未來網(wǎng)統(tǒng)計數(shù)據(jù)顯示,2022年二季度以來,紙漿期貨價格維持在6800元/噸左右高位,相比疫情初期4500元/噸的價格漲超50%。紙漿高利潤刺激行業(yè)供給增長,今年智利紙漿廠商Araucol的MAPA項目(年產(chǎn)能156萬噸)以及芬蘭紙漿廠商UPM的烏拉圭項目(年產(chǎn)能210萬噸)兩大全球紙漿重要新增產(chǎn)能的落地后,全球紙漿供給矛盾有望得到實質(zhì)性緩解,漿價有望進入穩(wěn)定下降周期。歐洲港口木漿庫存12月創(chuàng)年度新高,12月歐洲木漿港口庫存133.1萬噸,環(huán)比/同比+0.1/+19.9萬噸,紙引未來網(wǎng)預(yù)計2月國際闊葉漿報價繼續(xù)下行。建議抓住成本下行盈利改善、需求復(fù)蘇庫存加速去化下新一輪溫和上行周期到來。特種紙成本下行明確、龍頭成長屬性有望獲得更大盈利彈性。

國內(nèi)進入疫后復(fù)蘇階段,且穩(wěn)增長經(jīng)濟壓力下經(jīng)濟刺激有望加碼,經(jīng)濟或呈現(xiàn)先低后高走勢,造紙需求和宏觀經(jīng)濟緊密相關(guān),紙引未來網(wǎng)認為2023年紙類消費需求持續(xù)樂觀。造紙需求和宏觀經(jīng)濟緊密相關(guān),需求復(fù)蘇且上游成本下降預(yù)期強,估值歷史低位,紙引未來網(wǎng)紙張分析師認為布局正當(dāng)時,優(yōu)選大宗紙、特種紙、生活用紙三個賽道。據(jù)中國造紙協(xié)會公布的數(shù)據(jù),目前,我國人均紙張消費量只有發(fā)達國家的一半左右,需求市場容量十分客觀。預(yù)計到2035年,我國人均紙張消費量在120千克至130千克。

對于2023年紙張市場,你怎么看呢?

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號