紙引未來網(wǎng)訊:在紙價月月喊漲的2017,漲價問題的討論自然跑不了。從宏觀大環(huán)境來看,全球經(jīng)濟(jì)穩(wěn)定復(fù)蘇,市場消費(fèi)需求增長,美國、歐洲及新興國家經(jīng)濟(jì)增長都有著不錯的表現(xiàn)。中國經(jīng)濟(jì)增長也穩(wěn)中有增,結(jié)構(gòu)持續(xù)優(yōu)化。因此,各國都從全球經(jīng)濟(jì)復(fù)蘇中獲益,大宗商品復(fù)蘇帶動經(jīng)濟(jì)增長。反映在行業(yè)內(nèi)就是漲價,無論是上游的漿價還是產(chǎn)業(yè)鏈下游的運(yùn)輸價格,都有著大幅度的上升,因此2017成為紙價節(jié)節(jié)攀升的年份。找紙張就上紙引未來網(wǎng)。

無獨有偶,盡管紙價相比于去年已經(jīng)是大幅度的提升,但這種提升卻不是一種直線上升的簡單模式,而是一直處于一種波動當(dāng)中。紙價漲漲跌跌,行內(nèi)許多人都對此發(fā)表了自己的意見。而亞太森博,作為造紙行業(yè)中的龍頭紙企,對紙價的走勢又是怎么看的呢?

下面或許會給你答案。

2017年12月15日,亞太森博在三亞舉行了經(jīng)銷商年度聯(lián)誼會,會上行業(yè)專家共同探討未來漿紙行情。

在大會論壇上,香港森信銷售總監(jiān)陳國強(qiáng)表示,由于廢紙進(jìn)口的受限,木漿需求更加強(qiáng)勁,再且文化紙增量不斷提升,他認(rèn)為未來紙價上漲的機(jī)率是非常高的。

對于未來大紙市場需求和供給,參會專家和行業(yè)精英給出了自己的見解。東莞隆興董事長李炳成表示,隨著二胎政策放開,未來教育的用紙將會增加,是一個發(fā)展方向。晨輝紙業(yè)總經(jīng)理潘海認(rèn)為,按照目前來看,雙膠紙是會增長不會下滑,而且隨著消費(fèi)者要求的提高,高端路線的產(chǎn)品會更加吃香。

隨著未來全球經(jīng)濟(jì)穩(wěn)定復(fù)蘇,市場消費(fèi)需求增長,紙漿不會因為新增產(chǎn)能而價格下調(diào),未來造紙企業(yè)的生產(chǎn)成本進(jìn)一步升高,供給側(cè)改革和環(huán)保趨嚴(yán)促造紙行業(yè)供需格局持續(xù)改善,行業(yè)集中度增加,企業(yè)由追求數(shù)量轉(zhuǎn)向追求價值,亞太森博給出的答案是紙漿價格預(yù)計將繼續(xù)穩(wěn)定在6000元/噸左右,未來合理的紙價須達(dá)到8000元/噸以上。

全球經(jīng)濟(jì)穩(wěn)定復(fù)蘇,市場消費(fèi)需求增長

美國經(jīng)濟(jì)持續(xù)增長,工業(yè)產(chǎn)出穩(wěn)定;歐洲經(jīng)濟(jì)指數(shù)創(chuàng)近年來新高,歐洲制造業(yè)PMI已經(jīng)升至2011年來最高水平,歐元區(qū)經(jīng)濟(jì)信心指數(shù)達(dá)到危機(jī)前水平,失業(yè)率創(chuàng)8年新低;新興國家從全球經(jīng)濟(jì)復(fù)蘇中獲益,大宗商品復(fù)蘇帶動經(jīng)濟(jì)增長;中國經(jīng)濟(jì)增長穩(wěn)中趨緩,結(jié)構(gòu)持續(xù)優(yōu)化。

中國木漿現(xiàn)貨價格累積上漲68-98%,未來文化紙廠成本壓力繼續(xù)增加

2017年從木漿價格累計上漲68%-98%,目前現(xiàn)貨木漿價格平穩(wěn)和微調(diào),但是長遠(yuǎn)來看紙漿價格還會繼續(xù)上漲,而且目前期貨木漿價格仍然在上漲,12月針葉漿價格上漲30美金/噸,闊葉漿上漲10美金/噸,預(yù)計1月價格將進(jìn)一步上漲。

2017年某印尼漿廠的產(chǎn)能釋放曾經(jīng)對市場產(chǎn)生一定影響,但是該廠的4臺發(fā)電機(jī)一直運(yùn)行不順暢,于9月送修1臺,其后剩余使用3臺發(fā)電機(jī),而上周末又有1臺發(fā)電機(jī)出現(xiàn)問題,于是該廠停止了其他發(fā)電機(jī)運(yùn)行全部送檢,產(chǎn)量損失10-20萬噸。漿廠停機(jī)也影響了該廠印尼三家紙廠的開工,供應(yīng)短缺,全球紙價進(jìn)一步上漲。

回顧歷史數(shù)據(jù)也能看出,紙漿新產(chǎn)能不一定會帶來更低價格,而且未來2018-2020年沒有新的紙漿產(chǎn)能釋放,漿廠的開工率將高達(dá)97%,紙漿供應(yīng)將出現(xiàn)前所未有的緊張。

中國廢紙進(jìn)口政策收緊收嚴(yán),限制進(jìn)口企業(yè)或?qū)⒄{(diào)整為5萬噸;廢紙雜質(zhì)率或?qū)⑸险{(diào)為1%或以上;廢紙進(jìn)口企業(yè)一年內(nèi)如有行政罰單,則本年不再給予進(jìn)口額度。我們經(jīng)過測算,由此會導(dǎo)致闊葉漿供應(yīng)存在50-90萬噸缺口,這部分短缺將會給木漿紙帶來新的需求增長。

2016-2017年,新增闊葉漿產(chǎn)能將被新增需求和產(chǎn)能減少所抵消,全年新增產(chǎn)能負(fù)增長,但是需求還有120萬噸的增加;2017-2018年闊葉漿產(chǎn)能凈增加170萬噸,需求增長是150萬噸-190萬噸(含廢紙漿需求50-90萬噸),需求的增長依舊大于產(chǎn)能的增加。

漿紙的價差繼續(xù)縮小,紙廠的成本壓力增加。相比去年同期,2017年10文化用紙生產(chǎn)成本較去年同期上升2,630元/噸。紙漿:闊葉漿從530美金漲到790美金,針葉漿從580美金漲到870美金,化機(jī)漿從470美金漲到690美金;物流:受國內(nèi)2016年9月實施貨運(yùn)新規(guī)影響,公路運(yùn)輸成本上漲20-30%;匯率:高盛預(yù)測2018年人民幣兌美元匯率將貶值至6.8,近期人民幣升值帶來的的匯率紅利將消失,以上成本將使文化紙廠的成本增加2630元/噸。

國外市場漲價頻發(fā),這輪漲價中國先于國外領(lǐng)漲,國外市場從2017年7月開始逐漸開始宣布漲價,日前印尼某廠宣布全球未涂布紙上漲100-150美金/噸,漲價幅度超預(yù)期,未來鑒于成本的壓力,后續(xù)國外市場漲價的預(yù)期依然明確。國內(nèi)外的價差縮小,前期的低價進(jìn)口紙日后將逐漸較少。

尋找市場新的增長點,產(chǎn)品升級

供給側(cè)改革和環(huán)保趨嚴(yán)促造紙行業(yè)供需格局持續(xù)改善,行業(yè)集中度增加,企業(yè)由追求數(shù)量轉(zhuǎn)向追求價值。

與會的行業(yè)專家表示,隨著二胎政策放開,未來教育的用紙將會增加,是一個發(fā)展方向。按照目前來看,雙膠紙是會增長不會下滑,而且隨著消費(fèi)者要求的提高,高端路線的產(chǎn)品會更加吃香。

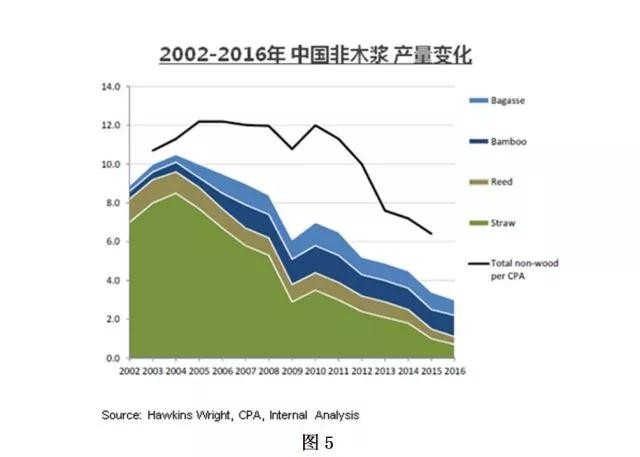

隨著環(huán)保和進(jìn)口廢紙的趨嚴(yán),未來的紙張消費(fèi)習(xí)慣也會逐漸改變,低端廢紙漿產(chǎn)品的價格會隨著進(jìn)口廢紙的價格上漲而上漲,從而導(dǎo)致低端產(chǎn)品失去競爭力而使消費(fèi)逐漸向高端木漿紙靠攏。中國造紙協(xié)會預(yù)計非木漿產(chǎn)量從2014年的720萬噸降至2016年的580萬噸,減少的140萬噸產(chǎn)量將有木漿產(chǎn)能替代。

未來全球經(jīng)濟(jì)復(fù)蘇,紙漿價格將依舊高企,環(huán)保趨嚴(yán)和進(jìn)口廢紙政策的進(jìn)一步明朗,造紙企業(yè)在成本的壓力下不斷尋求新的增長點,產(chǎn)品結(jié)構(gòu)優(yōu)化,行業(yè)將面臨新一輪的升級。

最后有紙張求購需要,上紙引未來網(wǎng)。

最后有紙張求購需要,上紙引未來網(wǎng)。

來源:亞太森博,紙引未來網(wǎng)整理